小红书被称为中国的Instagram,是一个服务年轻人社交媒体和电子商务平台,由毛文超和瞿芳于2013年在上海创立。小红书以「Inspire Lives 分享和发现世界的精彩」为使命,用户可以通过短视频、图文等形式记录生活点滴,分享生活方式,并基于兴趣形成互动。小红书上的内容涵盖美妆、时尚、美食、旅游、娱乐、健身、育儿等。该平台的社交功能也是用户发现新品牌的一种方式。小红书还包括应用内购物功能,供用户浏览、搜索和购买产品。

2023年初小红书在上线10年后,日活达到了1亿,月活用户将近3亿,在各大巨头的猛烈围猎下,依然保持强劲的用户增长,几乎所有的互联网公司都进行了不同程度的参战,无一例外都让「小红书」越挫越勇。为了搞明白「小红书」到底是什么?特将过往小红书相关的信息和思考进行统一整理。

对于小红书的整体拆解按照第一性原理的方法拆解为「社区」「内容」「商业」3大板块进行分析思考:

社区:一座服务「精致女性」的城市

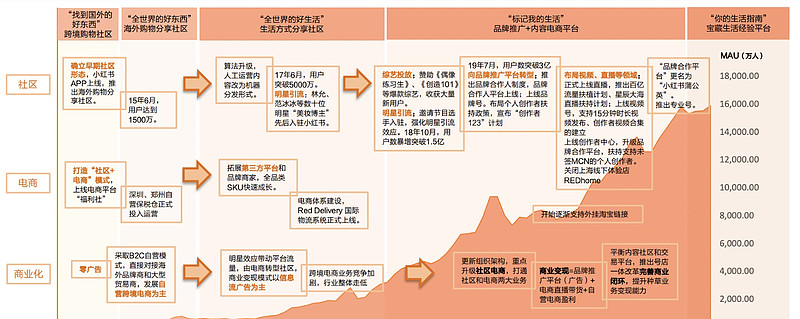

众所周知,小红书起源于2013年10月一份名叫《小红书出境购物攻略》的pdf,不到一个月就被下载了50万次,同月,同名app上线,依然主打境外购物攻略,到了2014年,「小红书出境购物攻略」更名为「小红书购物笔记」;而这个产品从诞生之初,也就埋下了「购物-电商」和「内容-社区」之争的种子,导致小红书自2013年至17年长期处于低速增长阶段,从对应的用户增长也能明显窥见。经历了近5年跨境电商的不断尝试后,2017年底,小红书终于明确了社区优先的策略,虽然此间战略方向也一度摇摆不定,但好在这一次小红书终于压对了宝。

要真正理解小红书对于社区的理解,最好的办法就是听听当事人是如何理解的,一起来看看小红书的实际缔造者即为小红书CPO邓超(樱木、小红书3号员工、陪小红书已走过了10年时光)是怎么理解小红书的社区的。根据邓超的公众号信息来看,他也是在2017年左右开始在研究思考社区相关的内容,其主张「社区即城市」,这套逻辑主要来自于《美国大城市的死与生》这本书(社区产品必看书,小红书CEO毛文超也曾对外讲过,不确定他们两人提出先后,反正是达成认知一致啦),具体的内容大家可以自己看下这本书。

而小红书这座「城市」则主要服务于追求精致生活的「精致女性」,这群作为社区的冷启用户,帮助平台社区定调,使得2018年左右小红书的用户当中女性占比95%,69%的用户小于30岁,一二线用户占比近60%,是当之无愧的「精致年轻女性社区」,而如果具像化它的用户形象的话,我一直觉得小红书的女性创始人瞿芳(木兰、1985年出生、毕业于北京外国语大学、创立小红书时28岁,前外企白领),就是其典型代表用户。

内容:以泛时尚构建起的稀缺性内容生态

说起小红书的内容大家固有认知肯定是「泛时尚+双列流」,这也就让大部分内容产品觉得自己也可以搞,产品消费形态改成双列流,内容品类以服务女性群体的泛时尚内容为主,这就够啦吗?很显然,各大内容产品的失败案例已经告诉了我们结果。

而内容生态能否形成核心优势,则在于有没有「稀缺性」价值,如早期小红书入局海淘内容市场,对应的创作群体(留学生、白领、模特、买手等)和创作内容(旅游攻略、亲身测评等)均具有极强的稀缺性属性,这种稀缺性体现在内容「真实」「有用-推荐更关注收藏互动指标」「有潮流品质感」,这也就构建了小红书内容的核心竞争力。而这种稀缺性的内容也在不断侵蚀搜索的流量,「真实有用」的体验背后需要社区生态的支撑,这也正是搜索缺失的地方。根据公开的资料来看,小红书端内搜索的dau渗透率已经快接近60%(越来越多的用户开始用小红书只搜不刷),而推荐的渗透率在95%以上。

在内容生态层面,主要内容形态以图文为主,而在20年中旬加大了视频化进程,日投稿量在300w以上,其中图文和视频比例大概在7:3,受抖快短视频产品影响,小红书视频化也在持续加速过程中。

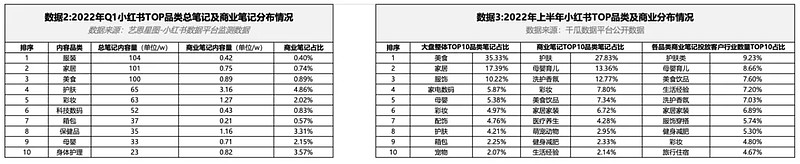

在内容品类布局层面,泛时尚类(时尚穿搭&美妆护肤)内容依然是最大供给和消费品类,供给和消费均保持在40%+,但是随着社区人群的不断泛化,美食和人文社科等品类处于强势上升阶段。而在现阶段的内容差异化竞争层面,小红书重点针对抖音平台进行差异化布局,即抖音重点搞的方向,小红书不碰,布局一些小众但有明显稀缺性的方向,如露营、飞盘、黑胶唱片等,当然也形成了明显的内耗。

商业:高估值低收入的商业价值争议

小红书2022年营收在150亿左右,而按照其融资的估值情况来看,经过7轮融资的小红书估值对外已经达到了200亿美元,但是结合其融资的节奏来看,小红书整体财务情况并不乐观,根据私募股权数据提供商Altive的数据,自今年年初以来,私募市场的股权出售已使小红书的隐含估值在100亿至160亿美元之间。资本对于小红书的估值预期在明显下降,而已走过了10年的小红书一直在试图寻找更加高效的变现模式。

相信大家一定好奇,理论上小红书拥有中国目前商业价值最高的人群-年轻女性,那为什么变现能力就是不强呢?要解答这个问题,就需要仔细分析一下小红书的变现模式。

目前互联网行业常见的变现模式有广告、电商(含直播带货)、直播打赏、游戏、金融、增值服务等几大核心变现模式,而留给小红书可选择的也就广告和电商(含直播带货)2大类,对应营收占比大概在9:1左右;其他的变现模式受众画像很明显不以女性为主。

其中广告依然是小红书最为核心的营收来源,整体收入结构其实在跟百度趋同,也主要分为效果广告、品牌广告、商单广告(对标搜索的SEO),对应规模都在60亿/年左右,其中商单广告即为达人种草广告,平台仅能拿到流水的18%,属于典型的低毛利业务;广告业务由于宏观经济下行和行业极度内卷影响,导致其业务想象力极其有限。

而电商方向,其实算是小红书的老本行,从海淘再到直播带货长期入局,但都一直不温不火;其中电商频道渗透率只有10%左右,日直播场次在3000场左右,电商营收规模常年保持在百亿级别;同时,电商直播也是典型的低毛利赛道,高毛利的自营电商业务增长见顶。如果把直播电商纯粹定义为商业产品的话,那就是典型的流量消耗型产品,需要强大的流量支持,而这块则是小红书的劣势;虽然用户规模破亿,但是其平台流量vv只有日十亿级别,相较于抖快这种日千亿级别的平台而言,根本没有任何的流量优势。同时,也需要思考用户来小红书可能仅仅只是解决种草的需求,而拔草的环节则心智主要在淘拼京等电商平台,而要形成「种草-拔草」闭环则要直接面对电商平台的挑战,很显然小红书不是对手;其中也需要思考「种草-拔草」的市场到底有多大?同时,很明显商品种草效率在电商场景下决策成本相较于直播带货和商品推荐都太低效了。

最后,再来整体说下小红书这家公司的组织能力,整体感觉偏小资(泛化和下沉对于小红书将是一大挑战),管理层战略摇摆,战斗能力一般;以商单为例,其实小红书的私单规模庞大,明显有巨大的商业计划,但是对应的接单平台-蒲公英是2021年1月上线的,作为对比的是抖音星图2018年9月就上线了,而快手快接单早在2017年9月就上线了。