谢大17年这篇分析总结了内容行业的产业链和变现方式,文中一些观点颇具启发性。两年后的19年,内容行业的变现方式更加丰富,在广告和内容付费的基础上多了直播和电商。再加上游戏,这就是今天我想聊一聊的B站作为内容分发平台最主要的收入来源。本文主要讨论B站和YouTube的对比。

B站用户和收入概况

下表为近一年B站用户的增长情况,其中最新一季度的月活达到1.28亿,日活达到0.37亿,正式会员0.54亿,月付费用户790万,并保持着较高的增长率,日活用户平均时长(83分钟)和80+%12个月用户留存率。

值得一提的是财报中明确给出了目标人群Z世代(1990-2009年之间出生)的人口总数3.28亿而B站用户在Z世代的渗透率约为28%。维基百科显示我国每年新生儿数量已经从1990年的2273万下降至2010年的1748万且逐年递减,换句话说B站每年目标人群将增加1500+万。

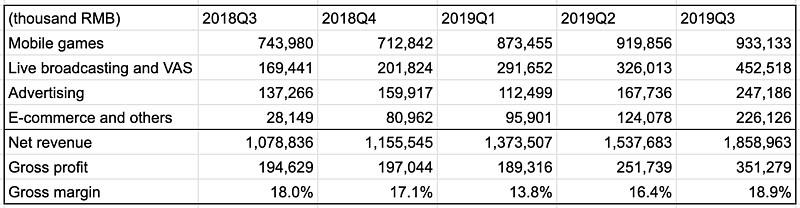

收入方面,19Q3净收入达到18.6亿人民币,同比增长72%;调整后的净利润为负3.4亿,同比增长69%。

YouTube用户和收入概况

谷歌的财报中并没有单独把YouTube列出来,我参考了美国一些媒体和分析师的数据,特别是YouTube Revenue and Usage Statistics (2019)。需要指出的是这些数据大多根据推测以及少数分析师的计算,存在一定的主观偏差。

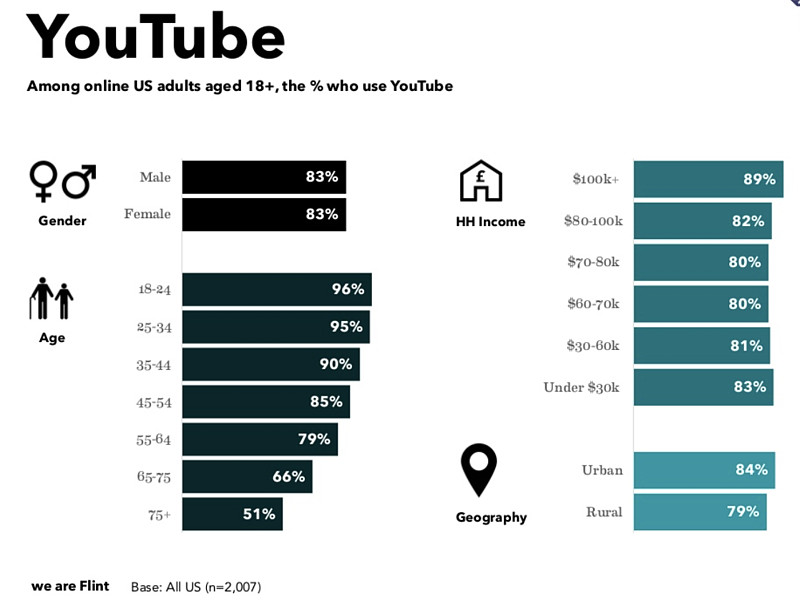

Youtube在17年6月,18年7月和19年5月的月活分别为15亿,19亿和20亿,其中约80%来自美国以外。细心的读者可能已经发现按这个比例计算18年美国的用户数应该有3.8亿,已经超过美国本国人口3.28亿。个人推测原因是用户可能同时拥有多个YouTube账号,这在美国也比较常见,用户只需要有Gmail账号就能关联YouTube账号。YouTube在美国的真实渗透率可以参考We are flint在2018年初的调查如下图(样本个数为2007),几乎在每个18+的年龄层和收入群体都保持了非常高的渗透率。Pew Research Center在19年初的报告中推测YouTube在美国成人中的渗透率为73%.

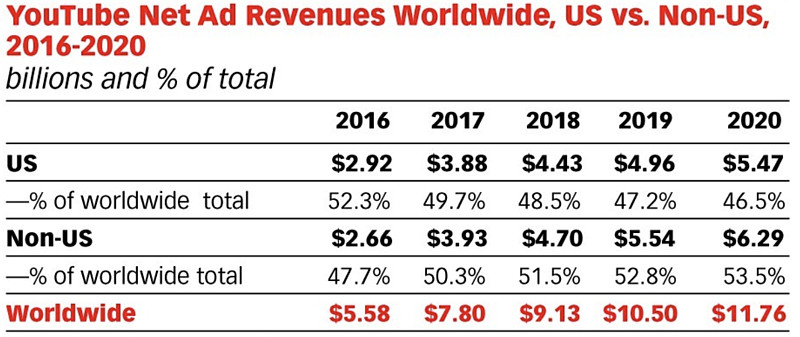

收入方面,eMarketer推测18年达到95亿美元,也有谷歌内部分析师透露为140亿美元。收入中广告占90%以上,其余来自订阅。下图为eMarketer整理的2016至2018美国和其他地区的广告收入对比。其中来自美国的收入约占全部收入的1/2且比例逐年略有下降。对美跨国公司熟悉的朋友应该不会惊讶美国贡献的收入比例。

估值对比

由于数据的不全面且时间轴有所不同,这里仅做非常简单的估值对比,主要根据月活和净收入,不考虑利润率,增长率等其他指标的差异,因此得出的结论不作为投资参考,而是为了估算B站市值区间。假如估值已经高的过分了就没必要继续分析了,如果估值适中或者偏低则可继续深挖。

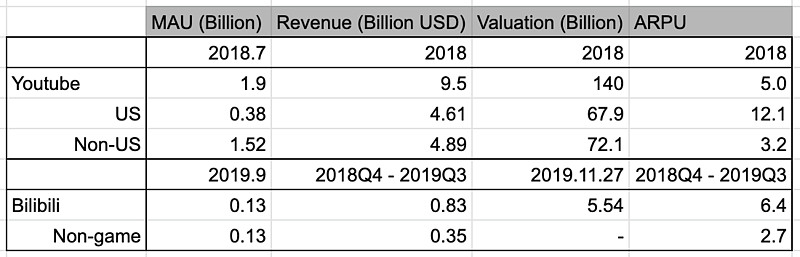

YouTube的数据主要来自2018年,采用整体1400亿美元的估值,并分解成美国和其他地区,美国的月活占比20%,估值是按收入比例分解。1400亿的估值来源于Needham相对看好谷歌的Laura Martin,2018年大摩的分析师也曾给出过1600亿估值。B站的数据来自2018Q4至2019Q3,并单独列出非游戏收入,汇率按照0.14计算。具体估值数据整理如下,其中ARPU为时间区间内的总收入/月活。

表中信息总结如下:

B站由于有游戏收入的支撑,总体ARPU甚至高于YouTube。前文提到过YouTube在美国地区收入占比高达50%,而发达地区用户的消费普遍偏高,因此将ARPU拆分。非美国地区的ARPU为3.2美元,与去除游戏收入后B站的2.7美元接近。

用YouTube非美国部分的月活和收入作为参考估算B站对应估值: 72.1 x (0.13/1.52) = 6.17 billion,即61.7亿美元,对应美股19美元左右。考虑到YouTube本身估值的含水量以及非美国数据应该被高估了,B站估值可在这个基础上可适当打折。这里的估值并没有把游戏算进去,因为内容分发平台做游戏的路目前还没有走通,随着用户数据增大,游戏收入的增量将大幅减少。

这里我得出的粗略结论是B站目前50亿出头的市值看起来已经不怎么便宜了,但如果游戏收入能够持续带来惊喜,这样的估值也就不贵了。

观点和猜想

简单类比YouTube和B站做估值对比是有失偏颇的,毕竟两者在用户渗透率和商业模式上有许多不相同的地方。两者不同之处也是思考的切入点,以下是个人几点观点和猜想:

用户

相比于YouTube的高渗透率,B站在Z世代的渗透率还有很大的空间。B站从原来的二次元扩展到学生和上班族已经是一个不小的跨越,但未来用户增长还面临许多挑战。我个人最关注的是学生和上班族以外的年轻人群,特别是抖音和快手的用户,会不会加入B站社区以及加入后对平台带来的冲击。

Up主

B站对Up主的支持程度非常重要。YouTuber们可以从广告收入中得到五成左右的分成,但除了头部YouTuber外,大部分YouTuber还是需要一份本职工作。制作精良的视频更容易获得点赞和订阅,这样的视频往往需要投入大量时间和精力。我认为除了用户,B站最重要的资产就是这些Up主,他们是低成本高质量视频内容的来源。

收入

长期来看,广告依旧是内容分发平台最主要的收入之一,但在用户达到足够高的渗透率和足够多的基数以前都不会爆发。这也便于理解B站永远不做贴片广告的口号。直播和电商会是新的增长点,可能带来惊喜。游戏代理和联合运营利润率非常高且一直是B站的最主要收入,但B站推广的游戏仍然是二次元领域的,在这个领域以外面临非常多更具有优势的竞争者,长期充满不确定性。

补充材料

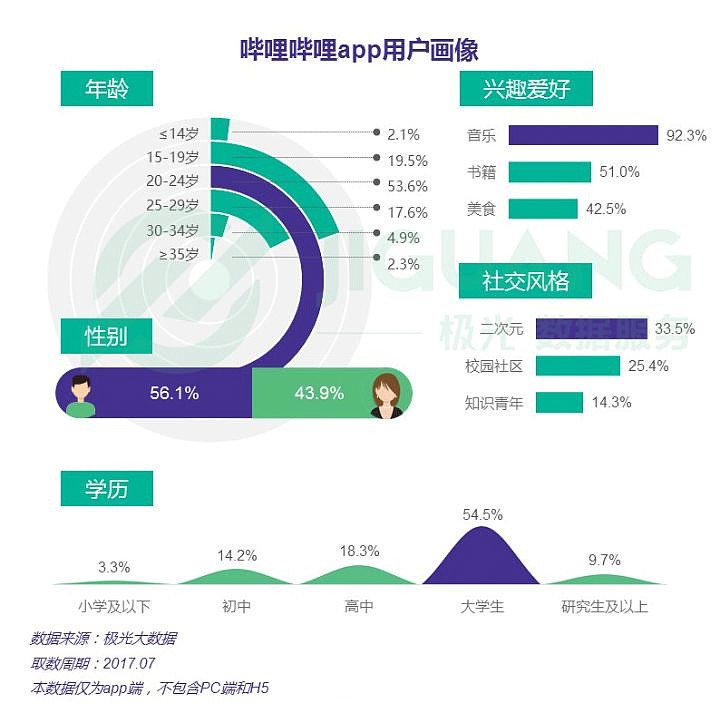

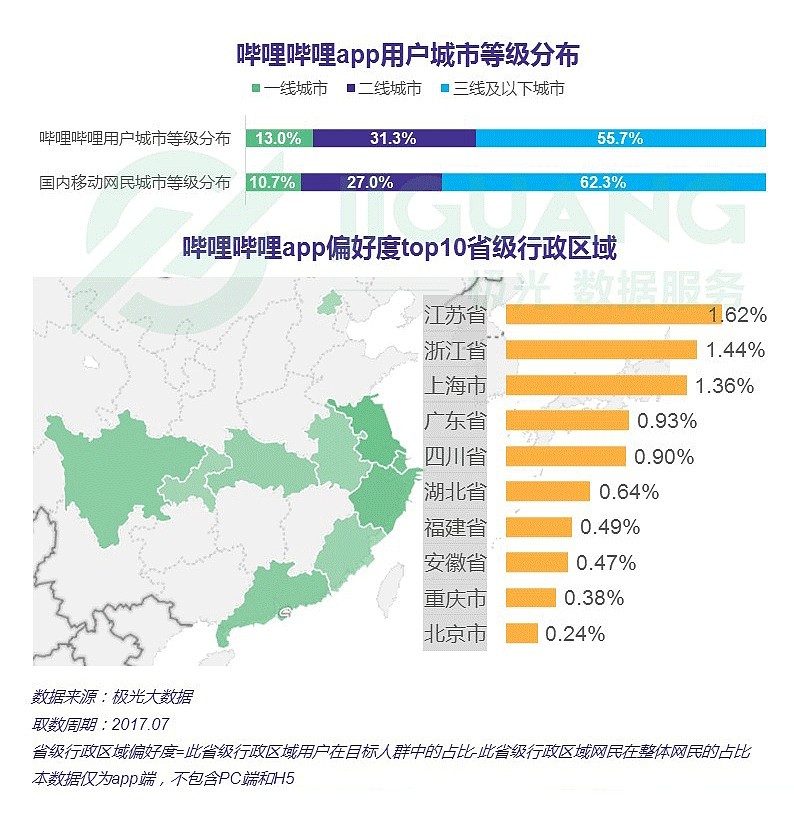

补上一些B站的用户画像,目前网上能搜到的基本都是2017-2018年的数据,并不能完全反映用户统计信息。如果有球友发现新数据统计,欢迎留言分享。

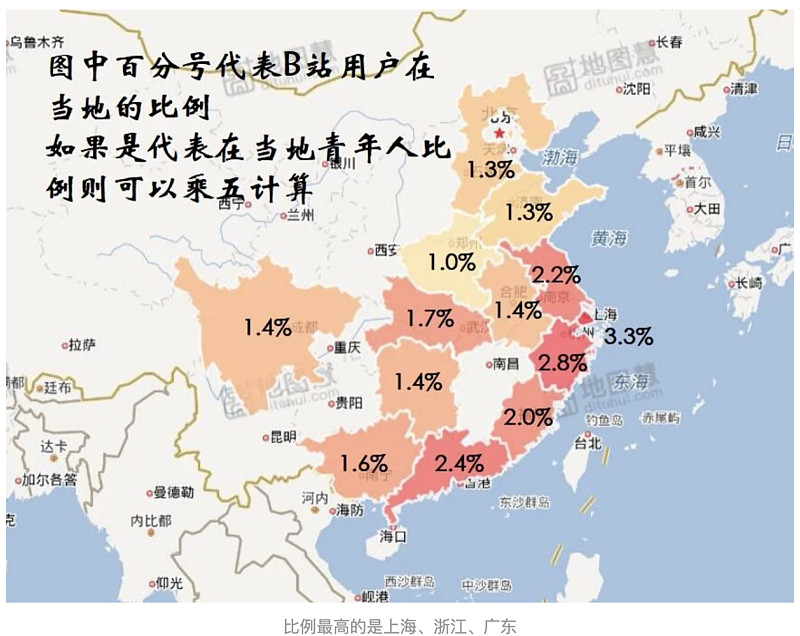

2018.11,B站各省用户统计,摘自 网页链接

2017.07 极光大数据哔哩哔哩数据研究报告 网页链接